Contribuição previdenciária do Autônomo

Por Silvestri Contabilidade em 19/05/2021

Várias são as dúvidas sobre a contribuição para o INSS do autônomo, muitos sequer sabem que devem realizar o pagamento das contribuições para ter direito a benefícios previdenciários.

Outras dúvidas frequentes envolvem qual o valor o autônomo deve pagar para o INSS, qual código utilizar e como preencher a GPS (Guia da Previdência Social).

Essas dúvidas podem trazer dores de cabeça, porque não contribuir ou contribuir de modo errado para o INSS pode significar que você não terá cobertura previdenciária se ficar doente ou tiver um filho, por exemplo.

1ª Dúvida: o autônomo é obrigado a contribuir para o INSS?

Sim.

Em regra, todos que exercem atividade remunerada devem recolher contribuições para a Previdência Social.

Assim, não é uma escolha, mas uma obrigação, porque as contribuições previdenciárias são consideradas uma espécie de tributo.

Muitas pessoas não sabem disso.

Se você é autônomo e trabalha, por exemplo, como professor particular, dentista, advogado, entre outras profissões que prestam serviço para pessoas físicas (e não para empresas) você precisa realizar contribuições para a Previdência Social.

Quem presta serviços para empresas tem o valor das contribuições previdenciárias retida dos valores que iria receber.

Nesse caso, essa é uma obrigação da empresa, caso ela não cumpra, não irá prejudicar quem prestou o serviço, existirá a presunção de que o valor da contribuição foi descontado e repassado ao INSS.

As contribuições para o INSS garantem acesso a diversos benefícios previdenciários como:

- Auxílio-doença

- Aposentadoria por invalidez

- Salário-maternidade

- Aposentadoria

Os recolhimentos para o INSS não são apenas uma obrigação da maioria das pessoas que recebe rendimentos, mas uma forma de ter acesso a benefícios previdenciários e não ficar desamparado em acontecimentos que muitas vezes não são esperados.

Outro ponto importante: para ter acesso aos benefícios do INSS você deve ter a qualidade de segurado, ou seja, estar realizando contribuições ou estar no período de graça (período no qual mesmo sem contribuir você ainda tem direito a receber benefícios do INSS).

Não adianta começar a fazer as contribuições para o INSS depois engravidar ou ficar incapaz de trabalhar, por exemplo.

Ou seja, o fato imprevisto deve ocorrer após ao início do pagamento ao INSS. Se quiser saber mais sobre a qualidade de segurado e o período de graça clique aqui

2ª Dúvida: Qual valor o autônomo tem que contribuir para o INSS?

Para entender com qual valor o autônomo deve contribuir para o INSS é importante entender 2 pontos principais:

- O que é salário de contribuição

- Com qual alíquota você pretende contribuir

Nos acompanhe que vamos falar sobre cada um desses pontos.

1. O que é salário de contribuição?

O salário de contribuição é o valor dos seus rendimentos do mês, sobre o qual irá incidir sua contribuição para o INSS.

Mas é importante se atentar a 2 limites.

O primeiro é o teto do Regime Geral da Previdência Social (RGPS).

Em 2021, este teto é de R$ 6.433,57 (mas atenção, porque este valor muda a cada ano).

Isso significa que mesmo que seus rendimentos do mês sejam superiores a esse valor, a incidência da contribuição ao INSS ficará limitada até este teto.

Outro limite é o piso do Regime Geral da Previdência Social, que é o salário-mínimo (também muda todo ano).

Para que suas contribuições ao INSS contem para todos os fins devidos e para que não haja surpresa na hora de fazer o requerimento de um benefício, suas contribuições não podem ter sido feitas com base inferior ao salário-mínimo.

Mas e se em um determinado mês você ganhou menos do que o salário-mínimo?

Neste caso, pela lei, sua obrigação é contribuir com base no que você de fato teve de renda, mas saiba que este mês de contribuição, por si só, não contará para todos os fins previdenciários.

Para que o mês conte para todos os fins, é possível complementar a contribuição.

Por exemplo: em março de 2021 seu rendimento do mês foi de R$ 800,00.

Pela lei, as contribuições para o INSS vão incidir sobre esse valor, mas como o valor é inferior ao salário-mínimo (R$1.100,00) este mês de contribuição não contará para obter benefício do INSS.

Se você tiver interesse e condições, pode fazer um pagamento complementar sobre a diferença entre os R$800,00 até atingir R$ 1100,00, no caso uma contribuição complementar sobre R$ 300,00.

Mas e se você não puder fazer esse pagamento complementar?

Existem outras possibilidades.

A primeira alternativa é agrupar as contribuições de meses nos quais o salário de contribuição não atingiu o mínimo.

Por exemplo, em fevereiro seus rendimentos foram R$550,00 e em março R$550,00, em nenhum desses meses, se atingiu o piso do salário de contribuição.

No lugar de de ficar com 2 meses que não contarão para que você consiga um benefício do INSS, é possível agrupar as contribuições desses dois meses, porque somados os dois salários de contribuição de R$ 550,00 foi atingido o piso de R$ 1100,00.

Assim, no lugar de 2 meses que não contariam, agrupa-se para 1 mês que contará para você conseguir um benefício do INSS.

A segunda alternativa é a compensação.

Com base na compensação, utilizam se os meses nos quais o salário de contribuição foi superior ao salário mínimo, para compensar com os meses em que não se atingiu o salário de contribuição mínimo.

Por exemplo: em um mês o rendimento foi de R$ 1.400,00 (R$ 300 acima do mínimo), mas em outro foi de R$ 800,00.

É possível compensar a contribuição do mês de R$1.400,00 de rendimento, com o mês de R$800,00 de rendimento.

Assim, realizando uma média, nos dois meses a contribuição observou o valor mínimo do salário de contribuição de R$ 1.100,00 e não terá prejuízo para que você consiga um benefício do INSS.

Esses são os principais pontos que você precisa saber sobre o salário de contribuição.

Agora vamos falar qual o valor da alíquota que irá incidir sobre o salário de contribuição.

2. Com qual alíquota contribuir para o INSS: 20%, 11% ou 5%?

Existem 3 alíquotas que podem ser utilizadas para calcular a contribuição para o INSS do autônomo: 20%, 11% e 5%.

Cada uma delas possui algumas regras específicas que vamos ver agora.

2.1 Alíquota de 20%

A principal regra de contribuições para autônomos é de 20% dos rendimentos mensais, devendo ser observado o piso e o teto do RGPS.

Para ter validade a contribuição deverá incidir no mínimo sobre o salário mínimo e no máximo sobre o teto do RGPS (R$ 6.433,57, em 2021), esses valores variam todos os anos e é importante verificar no momento de fazer suas contribuições.

Por outro lado, se sua remuneração foi inferior ao salário mínimo, você pode recolher com valor inferior ao salário mínimo em referido mês, mas tal contribuição não terá validade para todos os fins.

Será necessário fazer o agrupamento de meses em que a contribuição foi interior ao salário mínimo para que assim conte-se o mês para todos os fins previdenciários.

Além de realizar o agrupamento, existe a possibilidade (e não obrigação, pois ninguém é obrigado a recolher contribuição com base superior a remuneração auferida) de complementar o valor até atingir o salário mínimo, para que o mês em questão conte para todos os fins previdenciários.

Por exemplo: em 2021 o salário mínimo é de R$ 1.100,00, se sua remuneração foi de R$ 650,00 em um determinado mês deste ano, a sua obrigação de recolher contribuições ao INSS se limita a 20% de R$ 650,00.

Mas é possível que seja feito o recolhimento complementar de 20% da diferença entre os R$ 650 e o que faltava para atingir R$1.100, no caso 20% de R$ 450, assim tal mês contará normalmente para fins previdenciários.

Observando a contribuição de 20%, você terá direito a receber todos os benefícios previdenciários, preenchidos os requisitos, e o cálculo do valor do benefício observará a média das contribuições feitas.

2.2 Alíquota de 11% sobre o salário mínimo

É possível, como autônomo, que as contribuições sejam calculadas com a alíquota de 11% sobre o salário mínimo.

Quem optar pela alíquota de 11%, não poderá se aposentar por tempo de contribuição e não poderá utilizar esse tempo para fins de contagem recíproca no serviço público.

Ou seja, quem optar por utilizar a alíquota de 11%, se for aprovado para um concurso, não poderá utilizar esse período para computo recíproco no serviço público, salvo se fizer a complementação de valores até atingir a alíquota de 20%.

Nesta modalidade, o valor dos benefícios terá o salário mínimo por base, mas a parte dessas peculiaridades, quem contribuir pelo sistema simplificado aberto, terá acesso aos benefícios previdenciários normalmente.

2.3 Alíquota de 5% sobre o salário mínimo

É possível também o recolhimento de 5% sobre o salário mínimo, para quem trabalhar como MEI.

Essa alíquota reduzida teve por objetivo tirar as pessoas do trabalho informal.

Quem optar pela alíquota de 5%, também não poderá se aposentar por tempo de contribuição e não poderá utilizar esse tempo para fins de contagem recíproca no serviço público.

Assim como na alíquota de 11%, se for aprovado para um concurso, não poderá utilizar esse período para computo recíproco no serviço público, salvo se fizer a complementação de valores até atingir a alíquota de 20%.

Nesta modalidade, o valor dos benefícios também terá o salário mínimo por base e fora esses pontos específicos, quem contribuir como MEI, terá acesso aos benefícios previdenciários normalmente.

Possibilidade de Complementação

E se você começou a contribuir com 5 ou 11% e se arrependeu?

É possível que seja feita a complementação em relação à diferença de valores até atingir a alíquota de 20%.

Fazendo assim é possível se aposentar por tempo de contribuição, utilizar o tempo para fins de contagem recíproca no regime próprio de previdência social (RPPS) e ter acesso a benefícios com valor superior ao salário mínimo.

3ª Dúvida: Qual a frequência dos pagamentos ao INSS?

Outro ponto importante, é que os recolhimentos ao INSS podem ser feitos mensal ou trimestralmente, as duas formas garantem os mesmos direitos.

Para que não haja dúvida, é importante destacar que no caso de pagamento trimestral será necessário fazer o pagamento de três meses de uma só vez.

No recolhimento trimestral vocês deve observar

- para o código de recolhimento específico de contribuições trimestrais;

- a modalidade trimestral vale apenas para recolhimento sobre o salário mínimo, devendo ser multiplicado o salário mínimo por 3 e sobre esse valor aplicar a alíquota de 5, 11 ou 20%;

- o campo “competência” da guia da previdência social (GPS) deve ser preenchido obedecendo aos trimestres civis:

| Trimestre | Data do Pagamento |

| Janeiro, fevereiro e março | 1º a 15 de abril |

| Abril, maio e junho | 1º a 15 de julho |

| Julho, agosto e setembro | 1º a 15 de outubro |

| Outubro, novembro e dezembro | 1º a 15 de janeiro |

Fonte: Receita Federal[1]

Se o pagamento for ser feito mensalmente, o pagamento deverá ser feito até o dia 15 do mês seguinte.

4ª Dúvida: Quais os principais códigos de recolhimento do autônomo?

Cada modalidade de recolhimento de contribuições para o INSS deve ser identificada por meio de um código específico que pode ser conferida nesse site[2] e que apresentamos a seguir:

- Alíquota de 20%:

| 1007 | Contribuinte Individual Mensal |

| 1104 | Contribuinte Individual Trimestral |

- Alíquota de 11%:

| 1163 | Contribuinte Individual Mensal | |

| 1180 | Contribuinte Individual Trimestral |

- MEI:

| 1910 | Mensal – Complementação 15% (para plano normal) |

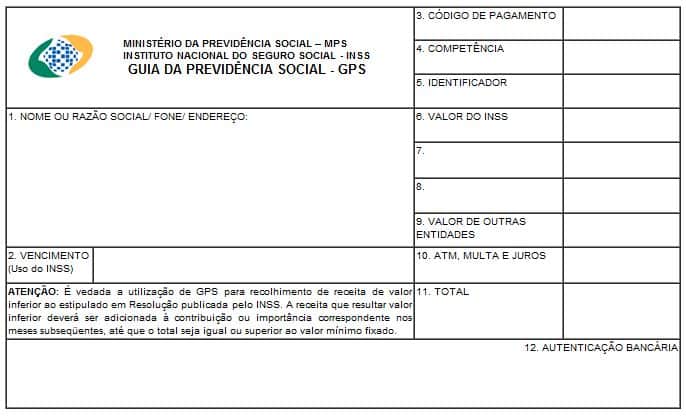

5ª Dúvida: Como preencher a Guia da Previdência Social?

A Guia da Previdência Social tem essa aparência:

Os campos devem ser preenchidos da seguinte forma:

1 – Neste espaço, coloque seu nome, telefone e endereço (ou se você estiver preenchendo para outra pessoa, coloque os dados da pessoa para a qual você está preenchendo)

2 – Data de Vencimento, este espaço não precisa ser preenchido por você.

3 – Código de pagamento, o código de pagamento foi tratado no tópico acima e depende da alíquota aplicável (20%, 11% ou 5%) e da periodicidade do pagamento (mensal ou trimestral)

4 – A competência se refere mês/ano a que se refere o recolhimento, no formato MM/AAAA, por exemplo, 01/2021.

Relembrando, a competência se refere ao mês anterior ao do pagamento.

Por exemplo, se a competência for janeiro de 2021, o prazo para pagamento será 15 de fevereiro.

5 – Identificador: número do NIT/PIS/PASEP do contribuinte.

Se você não souber o número do NIT/PIS, este número costuma estar anotado na CTPS ou pode ser encontrado na parte superior esquerda do seu CNIS.

6 – Valor devido ao INSS pelo contribuinte

7 a 10 – esses campos, em regra, não precisam ser preenchidos

11 – Total: Valor total a ser recolhido ao INSS, em regra, repetirá o valor do campo 6

12 – Espaço reservado para a autenticação bancária.

Conclusão

Com este artigo vocês aprendeu as principais informações sobre contribuição para o INSS do autônomo, a diferença de optar por cada modalidade, a frequência de pagamentos, os principais códigos e como realizar o preenchimento da Guia da Previdência Social.

Pesquise em nosso Site

Posts recentes

- Dívidas e Empréstimos Acima de R$ 5 mil Devem Entrar no Imposto de Renda

- IR 2026: Contribuinte que Enviar a Declaração Até 10 de Maio Pode Entrar no Primeiro Lote de Restituição

- Por Que Gastar Mais Do Que Fatura É O Gatilho da Malha Fina ?

- O Que a Receita Federal Consegue Enxergar Nas Movimentações das Empresas?

- Simples Nacional: Empresas Têm Até Sábado (31) Para Ingressar

Arquivos

- março 2026

- fevereiro 2026

- janeiro 2026

- dezembro 2025

- novembro 2025

- outubro 2025

- setembro 2025

- agosto 2025

- julho 2025

- junho 2025

- maio 2025

- abril 2025

- março 2025

- fevereiro 2025

- janeiro 2025

- dezembro 2024

- novembro 2024

- outubro 2024

- setembro 2024

- agosto 2024

- julho 2024

- junho 2024

- maio 2024

- abril 2024

- março 2024

- fevereiro 2024

- janeiro 2024

- dezembro 2023

- novembro 2023

- outubro 2023

- setembro 2023

- agosto 2023

- julho 2023

- junho 2023

- maio 2023

- abril 2023

- março 2023

- fevereiro 2023

- janeiro 2023

- dezembro 2022

- novembro 2022

- outubro 2022

- setembro 2022

- agosto 2022

- julho 2022

- junho 2022

- maio 2022

- abril 2022

- março 2022

- fevereiro 2022

- janeiro 2022

- dezembro 2021

- novembro 2021

- outubro 2021

- setembro 2021

- agosto 2021

- julho 2021

- junho 2021

- maio 2021

- abril 2021

- março 2021

- fevereiro 2021

- janeiro 2021

- dezembro 2020

- novembro 2020

- outubro 2020

- setembro 2020

- agosto 2020

- julho 2020

- junho 2020

- maio 2020

- abril 2020

- março 2020

- fevereiro 2020

- janeiro 2020